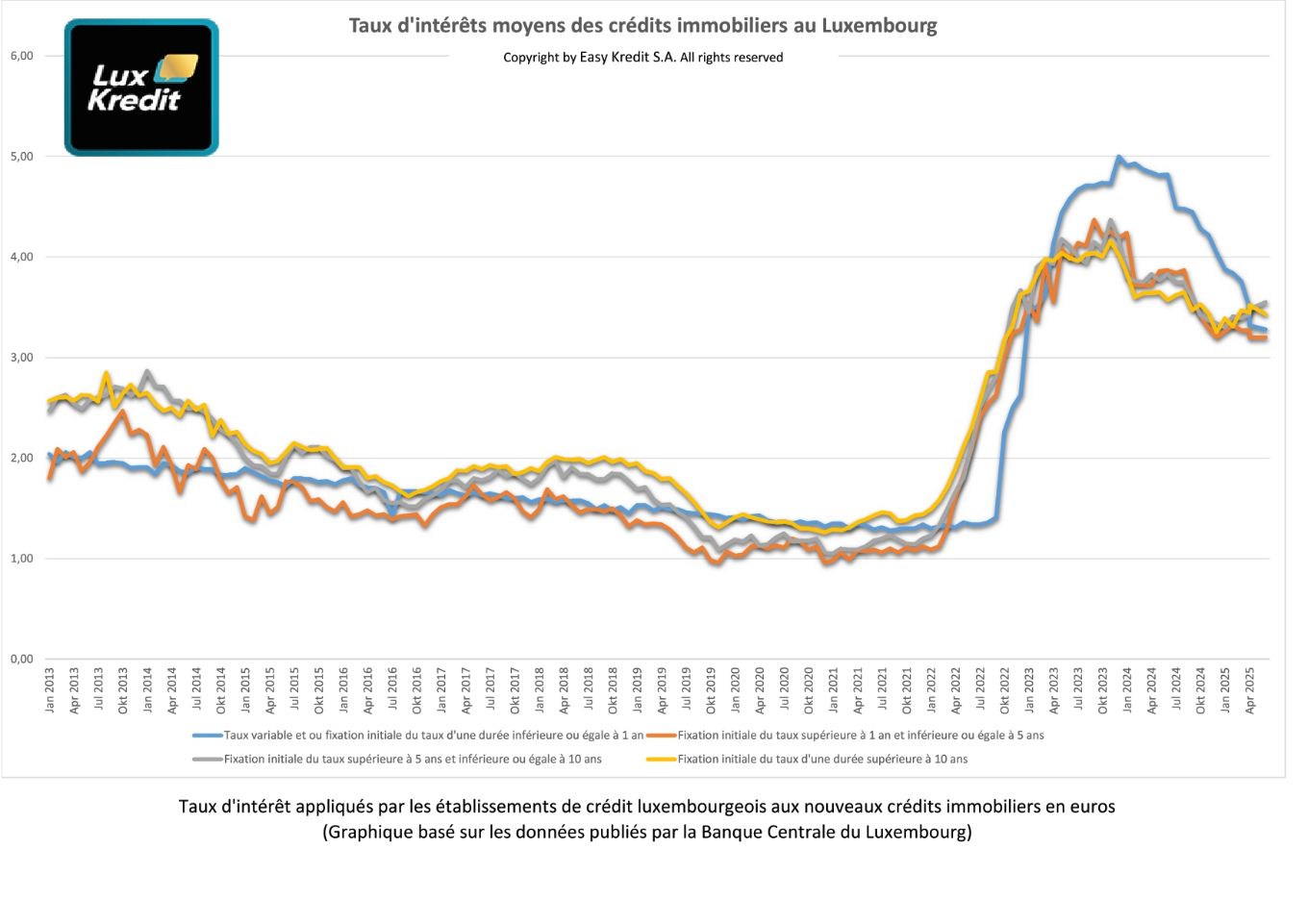

Taux d'intérets moyens appliqués sur les nouveaux prêt immobiliers

Les analyses suivantes reprennent les taux d'intérêts appliqués sur les nouveaux prêts immobiliers au Luxembourg en 2024. Les données sur lesquelles, se basent ces analyses, sont mis à jour mensuellement. Elles sont basées sur les chiffres publiés par la Banque Centrale du Luxembourg (BCL).

Les taux sont regroupés dans les catégories suivantes:

- Taux variable et taux fixé jusqu'à 1 an

- Taux fixé pour une durée supérieure à 1 an j'usqu'à 5 ans

- Taux fixé pour une durée supérieure à 5 ans jusqu'à 10 ans

- Taux fixé pour une durée supérieure à 10 ans jusqu'à 15 ans

- Taux fixé pour une durée supérieure à 15 ans jusqu'à 20 ans

- Taux fixé pour une durée supérieure à 20 ans jusqu'à 25 ans

- Taux fixé pour une durée supérieure à 25 ans jusqu'à 30 ans

- Taux fixé pour une durée supérieure à 30 ans

En règle générale la variation des taux, d'un mois à l'autre est très faible. Même que les chiffres sont toujours publiés avec un décalage d'environ un à deux mois, ils reflètent assez bien la situation actuelle du marché et vous permettent donc d'estimer si votre taux corresponds à la situation actuelle du marché.